El Bono Mi Vivienda Scotiabank 2023 se da a través del Bono Buen Pagador (BBP) que lo da el Fondo Mi Vivienda, descuento que te ayuda a pagar tu crédito hipotecario sacado en el Banco Scotiabank para la compra o construcción de un inmueble, este se puede pagar en un plazo de 25 años. Aquí todos los detalles.

PUEDES LEER ? Bono Yape 100 soles 2023: ¿Quiénes son beneficiarios de la promoción del BCP en Perú?

Beneficios del Bono Mi Vivienda Scotiabank 2023

- Crédito de hasta 25 años

- Tasas Súper Competitivas desde 8.55%

- Tasación costo cero

- Tasación: S/160

- Gastos Notariales: S/800

- Periodo de gracia de hasta 6 meses

- Sujeto a evaluación crediticia

- Bono del buen pagador y Bono sostenible de hasta S/31,100

PUEDES LEER ? Caja Raíz, LINK de consulta con DNI para la devolución de dinero: ¿cuándo empieza el pago?

Bono Buen Pagador de Scotiabank 2023

El Bono Buen Pagador es una ayuda económica que premia el esfuerzo de las personas que acceden al Nuevo Crédito Mi Vivienda en Scotiabank. Este bono se suma a tu cuota inicial, ayudándote a que tu préstamo disminuya.

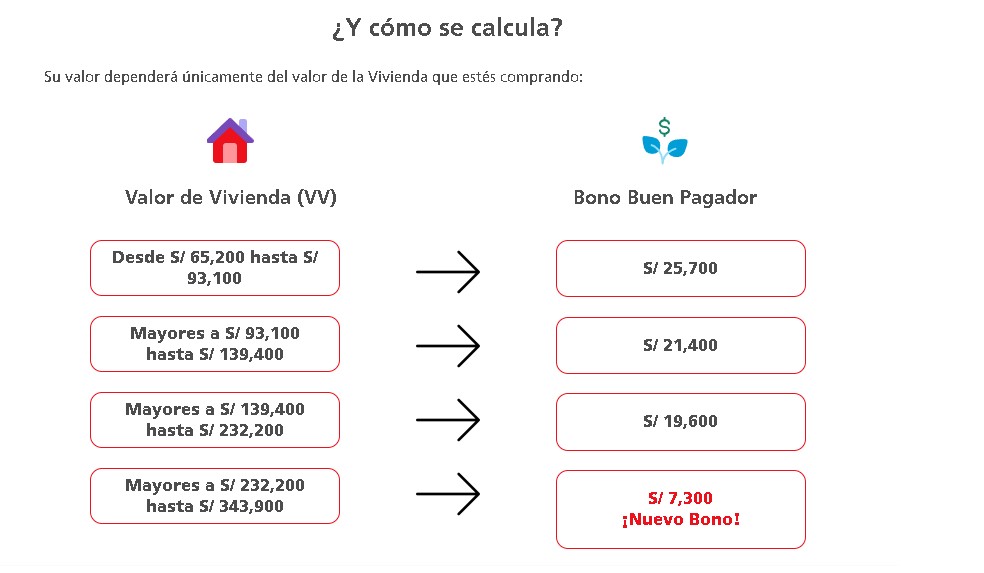

¿Cómo calcular el Bono Mi Vivienda Scotiabank 2023?

Si vas a comprar tu casa o departamento con el bono debes aprender a calcularlo:

- Casa des 65 200 soles: el bono que te corresponde es de 25 700 soles.

- Casa superior a 93 000 soles: el bono que te corresponde es de 21 400 soles.

- Casa con precio superior a los 139 000 soles: el bono que te corresponde es de 19 600 soles.

- Casa con un precio superior a 232 mil soles: el bono que te corresponde es de 7 300 soles.

Foto tomada de la web de Scotiabank 2023.

¿Cuáles son los requisitos para recibir el Bono Scotiabank 2023?

- No ser propietario o copropietario de otras vivienda a nivel nacional (aplicable al cónyuge, conviviente legalmente reconocido o hijos menores de edad).

- No tener ningún crédito pendiente de pago con el FMV (aplicable al cónyuge o conviviente legalmente reconocido).

- Ingreso mínimo neto, conyugal o individual de S/ 1,500 mensuales (Lima) o S/ 1,100 (Provincias).

- En caso de no poder sustentar ingresos, puedes aplicar a nuestros Planes de Ahorro Hipotecario.

- No haber recibido apoyo habitacional previo del Estado (aplicable al titular, cónyuge o conviviente legalmente reconocido).

¿Qué diferencia al Crédito Mi Vivienda de un Crédito Hipotecario cualquiera?

La diferencia es que el Crédito Mi Vivienda fija un precio máximo de la vivienda a comprar y tiene beneficios adicionales como el Bono al Buen Pagador y el Bono Buen Pagador Sostenible.

¿Puedo solicitar un Crédito Mi Vivienda si poseo un terreno o local comercial?

Sí. La ley estipula que quienes ya posean una vivienda no pueden ser beneficiarios del Crédito Mi Vivienda, pero no hay restricciones sobre terrenos y locales comerciales.

Cuándo vino Scotiabank al Perú

Scotiabank llegó a Perú en 1997, cuando adquirió el Banco Wiese Sudameris, marcando así su entrada en el mercado financiero peruano. Desde entonces, Scotiabank ha consolidado su presencia y ha continuado ofreciendo una amplia gama de servicios financieros en el país.