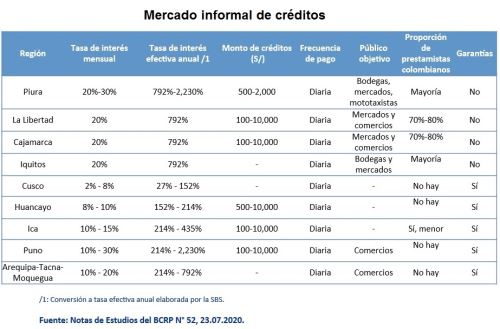

La informalidad financiera no permite conocer el historial crediticio de los clientes con pagos puntuales, situación que los puede mantener en un círculo vicioso de altas tasas de interés, señaló la Superintendencia de Banca, Seguros y AFP (SBS).

“Los prestamistas informales pueden tener buenos pagadores, pero nadie sabe el historial crediticio de estos deudores y pueden estar condenados a seguir este círculo vicioso de tasas altas, a diferencia de los clientes del sistema financiero formal, que ingresan con costos de financiamiento altos, pero en el tiempo las tasas bajan a medida que cumplan con sus pagos”, sostuvo el superintendente adjunto de Banca y Microfinanzas de la SBS, Jorge Mogrovejo.

En el mercado informal, las tasas de interés superan ampliamente a los costos de financiamiento del sistema Financiero formal, enfatizó esta semana en la Comisión de Defensa del Consumidor y Organismos Reguladores de los Servicios Públicos del Congreso de la República para brindar opinión sobre el proyecto de ley 5904/2020.

Algunas de las consecuencias de colocar topes a las tasas de interés es que provocaría la salida del grupo de empresas financieras especializadas de menor tamaño y se restringiría la oferta de crédito a las personas de menores ingresos, quienes tendrían que recurrir a los prestamistas informales pagando tasas mucho más altas frente a las del sistema financiero formal.

Bancarización

En otro momento, indicó que hay 50 empresas del sistema financiero que ofrecen créditos de consumo, las cuales atienden a deudores de distintos estratos socio económicos, tienen diferentes modelos de negocio y compiten entre sí dentro de cada segmento.

La gran mayoría de deudores nuevos percibe ingresos menores a 3,000 soles y son menores a 30 años, mencionó el funcionario de la SBS.

El acceso a los créditos de personas o préstamos de consumo ha aumentado sostenidamente en los últimos años, destacó. “Se incorporaron más de 500,000 nuevos deudores el 2019”, señaló Mogrovejo.

Créditos de consumo

El funcionario del regulador del sistema financiero refirió que en el mercado de créditos de consumo existen cuatro segmentos de clientes y cuatro grupos de empresas financieras.

Un grupo son los bancos grandes que cuentan con una cartera crediticia bien diversificada y atienden a los niveles socio económicos A y B, cuyos ingresos están por encima de los 4,500 soles y entre los 2,800 y 4,500 soles respectivamente, indicó.

En tanto que los bancos de menor tamaño y las microfinancieras tienen menos del 50% de su portafolio crediticio en consumo, señaló.

Las empresas especializadas en consumo medianas poseen más del 50% de su cartera crediticia en consumo y atienden mayormente al segmento C, cuyos ingresos se encuentran entre los 1,700 y 2,800 soles, manifestó.

Las empresas especializadas en consumo pequeñas cuentan con más del 50% de su portafolio en consumo y atienden mayormente al segmento D, cuyos ingresos están por debajo de los 1,700 soles, refirió.