En el Perú existen hasta 13 proyectos de ley en el Congreso para promover una posible liberación de los fondos de las AFP. Desde 2 UIT (S/ 9900) hasta 5 UIT (S/ 24 750) o, también, el 100 %, entre otras propuestas. Por ello, muchos usuarios en las redes sociales se preguntan si existe «www consulta retiro AFP Prima 2023, cronograma y link de consulta con DNI«.

PUEDES LEER ? Séptimo retiro AFP 2023: ¿Cómo ver en AFP Profuturo mi estado de cuenta en Perú?

¿Existe www consulta retiro AFP Prima 2023?

Hasta el momento, el presidente de la Comisión de Economía y Finanzas del Congreso, César Revilla, no agendó ningún proyecto de ley para el retiro de AFP 2023. Mucho menos se aprobó, así que debes tener cuidado con falsas páginas que llegan por mensaje de texto o por redes sociales, como Facebook.

Por ello, debes saber que no existe la página web «www consulta retiro AFP Prima», peor aún un cronograma o link de consulta oficial con DNI. Las entidades oficial advirtieron que las únicas fuentes son las oficial de la Administradora de Fondos de Pensiones (AFP).

PUEDES LEER ? Nuevo retiro AFP 2023: ¿Cómo ver en AFP Integra mi estado de cuenta?

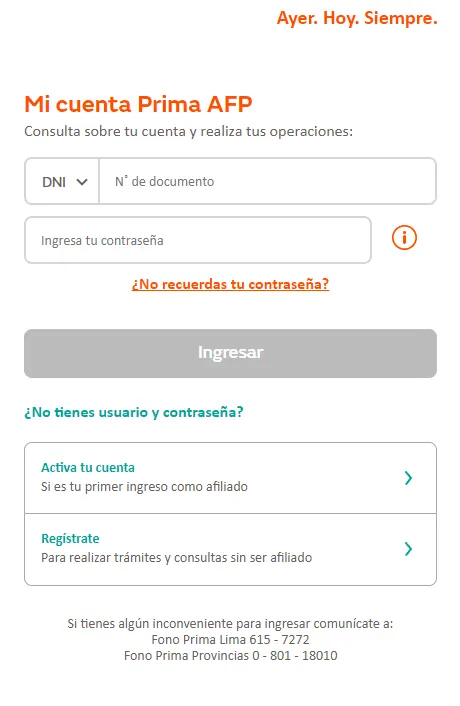

AFP Prima: ¿Cómo consultar tu saldo y estado de cuenta con DNI?

- Paso 1: Ingres a la página oficial de Prima AFP (https://miespacio.prima.com.pe/bienvenido)

- Paso 2: Escribe tu número de DNI y tu contraseña

- Paso 3: Abre el menú y elige la opción de estado de cuenta

- Paso 4: Mira cuánto tienes de dinero ahorrado en Prima AFP 2023.

Si tienes algún inconveniente para ingresar comunícate a: Fono Prima Lima 615 – 7272 o Fono Prima Provincias 0 – 801 – 18010.

Retiro AFP 2023: ¿Cuántos proyectos de ley existen?

- Proyecto de Ley n.° 4992/2022-CR: propuesto por Guido Bellido (Retiro AFP de 4 UIT)

- Proyecto de ley n.° 4556/2022-CR: propuesto por Víctor Seferino Flores Ruiz (Retiro AFP de 3 UIT)

- Proyecto de ley n.° 4378/2022-CR: propuesto por Américo Gonza Castillo (liberación del 70 % de tus fondos en AFP)

- Proyecto de ley n.° 5139/2022-CR: propuesto por Ilich López Ureña (liberación del 100 % de AFP para la compra de una casa)

- Proyecto de ley n.° 5149/2022-CR: propuesto por María Córdova (liberación 25 % para amortiguar un crédito hipotecario)

- Proyecto de Ley n.° 4799-2022-CR: propuesto por Jaime Quito (Retiro AFP de 5 UIT)

- Proyecto de ley n.° 4201/2022-CR: Propuesto por Digna Calle (Retiro AFP de 4 UIT)

- Proyecto de ley n.° 4528 /2022-CR: propuesto por Patricia Juárez (liberación del 50% de las AFP para inicial de compra de vivienda).

- Proyecto de ley n.° 5761/2023-CR: propuesto por José Gálvez Luna (retiro AFP de 4 UIT en 2023)

- Proyecto de Ley N° 05795/2023-CR: propuesto por Américo Gonza (Liberación del 100 % de las AFP)

- Proyecto de Ley n.° 4190/2022-CR: Propuesta por Víctor Cutipa (Retiro AFP de 3 UIT)

- Proyecto de Ley n.° 4200/2022-CR: propuesto por José Elías Ávalos (Liberación del 50% de las AFP para inicial de compra de vivienda)

- Proyecto de ley n.° 3585/2022–CR: propuesto por Segundo Montalvo (Retiro AFP de 2 UIT)

Recuerda que no existe «www consulta retiro AFP Prima 2023, cronograma y link de consulta con DNI«.

Retiro AFP 2023: ¿Qué proponen las AFP?

La propuesta del sector, que está basada en Cuentas Individuales y Capitalización, a nombre y apellido de cada afiliado, contiene los siguientes puntos:

Pensión mínima para todos. Implementa un esquema de pensión mínima que reconozca y premie el esfuerzo individual mediante mecanismos de solidaridad.

Contribución equiparada. Propone que, por cada sol aportado por el afiliado, el Estado aporte un monto equivalente hasta alcanzar una pensión mínima. Esta contribución tiene como objetivo incorporar a los trabajadores informales e independientes que no tienen capacidad de ahorro constante.

Devolución del 1% del IGV. Plantea que a cada ciudadano se le devuelva el 1% del IGV pagado en el año, aumentando así las pensiones y rentabilidad, fomentando el ahorro e incentivando la formalización.

Capital semilla. Implica que el Estado establezca un fondo para cada peruano nacido, como un fondo base que se capitaliza hasta que la persona llegue a los 65 años de edad. A la edad de jubilación, en caso de no cumplir con los criterios de focalización dispuestos, el monto generado retomaría a financiar a los beneficiarios.

Aumentar el número de gestoras de fondos. Los afiliados tendrán más opciones de elegir, abriendo el sistema de pensiones a nuevos actores, con las mismas reglas: patrimonios separados y fondos intangibles para que los ahorros estén protegidos.

Creación de una comisión por desempeño, con un componente asociado a la rentabilidad para crear una nueva alternativa para los afiliados.